设为首页

收藏本站

切换到宽版

开启辅助访问

帐号

密码

登录

注册

忘记密码

搜索

搜索

热搜:

活动

交友

discuz

门户

Portal

论坛

BBS

群组

空间

相册

帮助

Help

【谣言、虚假信息举报入口】

城事

新闻

爆料

公益

汽车

美食

旅游

婚嫁

亲子

社区

论坛

博客

活动

美女

摄影

情感

理财

健身

房产

影音

消费

积分兑换

寻好东西

商家联盟

优惠打折

分类

企业招聘

个人求职

二手车辆

跳蚤市场

房屋租售

便民信息

本版

文章

帖子

用户

大邦论坛

»

论坛

›

大邦生活

›

财经大观

›

致同研究:金融工具披露示例(15):前瞻性信息

城市大秀场

热门推荐:

社会聚焦

魅力女人

时尚前沿

家有儿女

健康生活

钟爱我车

几天洗一次澡最健康

四类饮料影响睡眠

姐弟恋萌呆了

今天抢红包了吗

恋爱受伤不愿意离开

春天,进补的好时节

最适合的体温计

返回列表

查看:

21357

|

回复:

0

致同研究:金融工具披露示例(15):前瞻性信息

[复制链接]

不会酷黑

不会酷黑

当前离线

积分

420

4052

主题

4080

帖子

420

积分

认证VIP

积分

420

发消息

发表于 2025-4-2 17:03:26

|

显示全部楼层

|

阅读模式

致同连续多年持续跟踪研究上市公司年报执行企业会计准则情况,近期将陆续发布“上市公司年报分析之准则应用披露示例”系列内容。主要研究内容是结合上市公司年报披露示例,解析上市公司重点企业会计准则和监管要求的执行情况和可以借鉴的实务应用案例,包括执行准则和监管要求中的重大会计政策的选用、重要会计估计的判断、重点关注问题的实务应用示例、核心会计事项的披露示例等。

系列内容研究涉及的准则和监管要求包括:长期股权投资准则(CAS 2)、企业合并准则(CAS 20)、企业合并报表准则(CAS 33)、政府补助准则(CAS 16)、股份支付准则(CAS 11)、资产减值准则(CAS 8)、会计政策、会计估计变更和差错更正准则(CAS 28)、或有事项准则(CAS 13)、投资性房地产准则(CAS 3)、收入(CAS 14)、金融工具确认和计量准则(CAS 22)、保险合同准则(CAS25)、租赁准则(CAS 21)、A+H股境内外披露差异、营业收入扣除事项、非经常性损益披露等其他准则及监管要求。

本期为“上市公司年报分析之金融工具准则应用披露示例”子系列内容之一,解析内容为前瞻性信息的披露示例。

企业计量金融工具预期信用损失的方法应当反映在资产负债表日无须付出不必要的额外成本或努力即可获得的有关过去事项、当前状况以及未来经济状况预测的合理且有依据的信息。这体现了体现了“预期信用损失模型”的前瞻性要求,而信用风险显著增加的评估及预期信用损失的计量均涉及前瞻性信息。

如无特别说明,相关示例来源于公司披露的2023年年度报告。

一、简要分析

根据《企业会计准则第22号——金融工具确认和计量》(2017年修订),预期信用损失是以违约概率为权重的、金融工具现金流缺口(即合同现金流量与预期收到的现金流量之间的差额)的现值的加权平均值。企业计量金融工具预期信用损失的方法应当反映下列各项要素:(1)通过评价一系列可能的结果而确定的无偏概率加权平均金额;(2)货币时间价值;(3)在资产负债表日无须付出不必要的额外成本或努力即可获得的有关过去事项、当前状况以及未来经济状况预测的合理且有依据的信息。

因此,企业在进行预期信用损失相关评估时,应当考虑前瞻性信息。在考虑前瞻性信息时,企业无须对金融工具整个预计存续期内的情况作出预测,准则并不要求企业对很远的未来作出详细估计,企业只需根据现有资料对未来情况进行推断。

企业计量金融工具预期信用损失的方法应当反映通过评价一系列可能的结果而确定的无偏概率加权平均金额,对预期信用损失的估计应当始终反映发生信用损失的可能性以及不发生信用损失的可能性(即便最可能发生的结果是不存在任何信用损失),而不是仅对最坏或最好的情形作出估计。

二、年报分析:前瞻性信息的披露示例

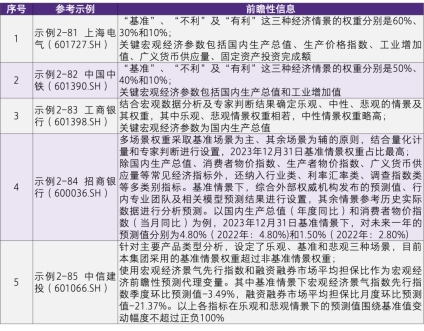

前瞻性信息披露示例汇总

示例1:上海电气(601727.SH)

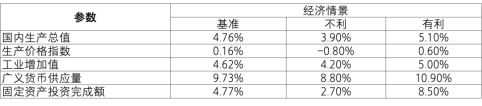

在考虑前瞻性信息时,本集团考虑了不同的宏观经济情景。于2023年度,“基准”、“不利”及“有利”这三种经济情景的权重分别是60%、30%和10%(2022年度:60%、30%和10%)。本集团定期监控并复核与预期信用损失计算相关的重要宏观经济假设和参数,包括经济下滑的风险、外部市场环境、技术环境、客户情况的变化、国内生产总值、生产价格指数、工业增加值、广义货币供应量、固定资产投资完成额等。于2023年度,本集团已考虑了不同宏观经济情景下的不确定性,相应更新了相关假设和参数。各情景中所使用的主要关键宏观经济参数列示如下:

2022年度,本集团在各情景中所使用的关键宏观经济参数列示如下:

示例2:中国中铁(601390.SH)

在考虑前瞻性信息时,本集团考虑了不同的宏观经济情景。2023年度,“基准”、“不利”及“有利”这三种经济情景的权重分别是50%、40%和10%(2022年度:50%、40%和10%)。本集团定期监控并复核与预期信用损失计算相关的重要宏观经济假设和参数,包括经济政策、宏观经济指标、行业风险和客户情况的变化等。2023年度,本集团已考虑了不同宏观经济情景下的不确定性,相应更新了相关假设和参数,各情景中所使用的关键宏观经济参数列示如下:

示例3:工商银行(601398.SH)

信用风险显著增加的评估及预期信用损失的计算涉及前瞻性信息。本集团通过历史数据分析,识别出与计算预期信用损失相关联的宏观经济指标包括国内生产总值(GDP)、居民消费价格指数(CPI)和广义货币供应量(M2)、消费者信心指数等。本集团通过回归分析确定这些经济指标与违约概率和违约损失率之间的关系,以确定这些指标历史上的变化对违约概率和违约损失率的影响。这些经济指标对违约概率和违约损失率的影响,对不同的业务类型有所不同。本集团至少每季度对这些经济指标进行预测,并提供未来一年经济情况的最佳估计。

本集团结合宏观数据分析及专家判断结果确定乐观、中性、悲观的情景及其权重,从而计算本集团加权平均预期信用损失准备金,其中乐观、悲观情景权重相若,中性情景权重略高,各情景权重较2022年12月31日未发生变化。

于2023年12月31日,本集团考虑了不同的宏观经济情景,结合同期基数效应等因素对经济增长情况的影响,对宏观经济指标进行前瞻性预测。其中,用于估计预期信用损失的国内生产总值(GDP)当期同比增长率在不同情景下的预测值如下:中性情景下为5.0%,乐观情景下为6.3%,悲观情景下为4.0%。

本集团对前瞻性计量所使用的宏观经济指标进行了敏感性分析。于2023年12月31日,当中性情景中的重要经济指标上浮或下浮10%时,预期信用损失的变动不超过5%(2022年12月31日:不超过5%)。

示例4:招商银行(600036.SH)

本集团根据资产不同的风险特征,将资产划分为不同的资产组,并根据资产组的风险特征,在合理的成本和时间范围内,收集外部权威数据、内部风险相关数据进行建模,除国内生产总值、消费者物价指数、生产者物价指数、广义货币供应量等常见经济指标外,同时也纳入了行业类、利率汇率类、调查指数类等多类别指标。经量化统计建模并结合专家判断,本集团设置多种前瞻场景,对宏观经济指标、风险参数进行预测。基准情景下,本集团综合外部权威机构发布的预测值、行内专业团队及相关模型预测结果进行设置,其余情景参考历史实际数据进行分析预测。以国内生产总值(年度同比)和消费者物价指数(当月同比)为例,2023年12月31日基准情景下,本集团对未来一年的预测值分别为4.80%(2022年:4.80%)和1.50%(2022年:2.80%)。

本集团多场景权重采取基准场景为主、其余场景为辅的原则,结合量化计量和专家判断进行设置,2023年12月31日基准情景权重占比最高。经敏感性测算,当乐观场景权重上升10%,基准场景权重下降10%时,本集团于2023年12月31日的预期信用损失金额较当前结果减少约2.8%(2022年12月31日:减少约3.1%)。当悲观场景权重上升10%,基准场景权重下降10%时,预期信用损失金额较当前结果增加约5.6%(2022年12月31日:增加约5.2%)。

本集团定期对宏观经济指标池的各项指标进行预测,以加权的12个月预期信用损失(阶段一)或加权的整个存续期预期信用损失(阶段二及阶段三)计量相关的损失准备。

示例5:中信建投(601066.SH)

信用风险显著增加的评估及预期信用损失的计算均涉及前瞻性信息。本集团通过历史数据分析,识别出影响各资产组合的信用风险及预期信用损失的关键经济指标,主要包括国内生产总值累计同比、生产者价格指数累计同比、固定资产投资完成额累计同比、金融机构各项贷款余额同比等。本集团通过回归分析确定这些经济指标与宏观因子之间的关系,通过对不同情景宏观因子的预测,利用Merton模型将对未来的宏观预测作用至预期信用损失的计算中。

本集团认为所有资产组合均应当考虑应用三种不同情景来恰当反映关键经济指标发展的非线性特征。本集团结合统计分析及专家判断来确定情景权重,也同时考虑了各情景所代表的可能结果范围。本集团在每一个资产负债表日重新评估情景的数量及特征。于2023年12月31日及2022年12月31日,本集团针对主要产品类型分析,设定了乐观、基准和悲观三种场景,目前本集团采用的基准情景权重超过非基准情景权重。

于2023年度,本集团使用宏观经济景气指数先行指数和融资融券市场平均担保比作为宏观经济前瞻性预测代理变量。使用不同置信度环比相对变化历史分布区分乐观、基准、悲观情景。

其中基准情景下宏观经济景气先行指数季度环比预测值-3.49%,融资融券市场平均担保比月度环比预测值-21.37%。以上各指标在乐观和悲观情景下的预测值围绕基准值变动幅度不超过正负100%。

本集团在判断信用风险是否发生显著增加时,使用了基准及其他情景下的整个存续期违约概率乘以情景权重,并考虑了定性、定量和上限指标。本集团以加权的12个月预期信用损失或加权的整个存续期预期信用损失计量相关的损失准备。上述加权的信用损失是由各情景下预期信用损失乘以相应情景的权重计算得出。

于2023年12月31日,本集团综合考虑当前经济情况、国际形势等影响,根据最新经济预测情况更新了用于前瞻性计量的相关经济指标。与其他经济预测类似,对预计经济指标和发生可能性的估计具有高度的固有不确定性,因此实际结果可能同预测存在重大差异。本集团认为这些预测体现了对可能结果的最佳估计。

回复

使用道具

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

快速回复

返回顶部

返回列表

几天洗一次澡最健康

几天洗一次澡最健康 四类饮料影响睡眠

四类饮料影响睡眠 姐弟恋萌呆了

姐弟恋萌呆了 今天抢红包了吗

今天抢红包了吗 恋爱受伤不愿意离开

恋爱受伤不愿意离开 春天,进补的好时节

春天,进补的好时节 最适合的体温计

最适合的体温计

发表于 2025-4-2 17:03:26

发表于 2025-4-2 17:03:26