设为首页

收藏本站

切换到宽版

开启辅助访问

帐号

密码

登录

注册

忘记密码

搜索

搜索

热搜:

活动

交友

discuz

门户

Portal

论坛

BBS

群组

空间

相册

帮助

Help

【谣言、虚假信息举报入口】

城事

新闻

爆料

公益

汽车

美食

旅游

婚嫁

亲子

社区

论坛

博客

活动

美女

摄影

情感

理财

健身

房产

影音

消费

积分兑换

寻好东西

商家联盟

优惠打折

分类

企业招聘

个人求职

二手车辆

跳蚤市场

房屋租售

便民信息

本版

文章

帖子

用户

大邦论坛

»

论坛

›

大邦生活

›

财经大观

›

致同研究之年报分析:复垦、弃置及环境清理等现时义务披 ...

城市大秀场

热门推荐:

社会聚焦

魅力女人

时尚前沿

家有儿女

健康生活

钟爱我车

几天洗一次澡最健康

四类饮料影响睡眠

姐弟恋萌呆了

今天抢红包了吗

恋爱受伤不愿意离开

春天,进补的好时节

最适合的体温计

返回列表

查看:

11269

|

回复:

0

致同研究之年报分析:复垦、弃置及环境清理等现时义务披露示例

[复制链接]

不会酷黑

不会酷黑

当前离线

积分

422

4051

主题

4079

帖子

422

积分

认证VIP

积分

422

发消息

发表于 2025-1-23 16:23:02

|

显示全部楼层

|

阅读模式

致同连续多年持续跟踪研究上市公司年报执行企业会计准则情况,近期将陆续发布“上市公司年报分析之准则应用披露示例”系列微信。主要研究内容是结合上市公司年报披露示例,解析上市公司重点企业会计准则和监管要求的执行情况和可以借鉴的实务应用案例,包括执行准则和监管要求中的重大会计政策的选用、重要会计估计的判断、重点关注问题的实务应用示例、核心会计事项的披露示例等。

系列微信研究涉及的准则和监管要求包括:长期股权投资准则(CAS 2)、企业合并准则(CAS 20)、企业合并报表准则(CAS 33)、政府补助准则(CAS 16)、股份支付准则(CAS 11)、资产减值准则(CAS 8)、会计政策、会计估计变更和差错更正准则(CAS 28)、或有事项准则(CAS 13)、投资性房地产准则(CAS 3)、收入(CAS 14)、金融工具确认和计量准则(CAS 22)、租赁准则(CAS 21)、A+H股境内外披露差异、营业收入扣除事项、非经常性损益披露等其他准则及监管要求。

本期为“上市公司年报分析之或有事项准则应用披露示例”子系列微信之一,解析内容为复垦、弃置及环境清理等现时义务披露示例。或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

固定资产(油气资产)应当按照成本进行初始计量。企业承担的复垦、弃置、环境清理和生态恢复等义务的支出,应在取得固定资产(油气资产)时,按预计弃置费用的现值计入固定资产(油气资产)成本。在固定资产(油气资产)的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用计入财务费用。《企业会计准则应用指南汇编2024》“第十四章 或有事项”新增了【例14-4】,阐述了弃置费用的相关会计处理。涉及复垦、弃置及环境清理等义务的主要是具有能源、矿山开采等业务的上市公司。如无特别说明,相关示例来源于公司披露的2023年年度报告。

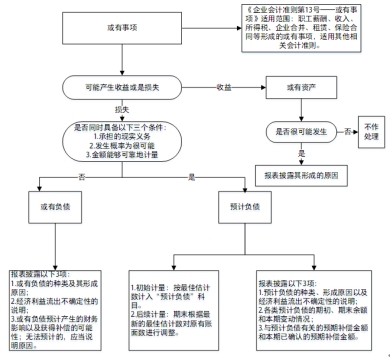

一、或有事项准则的判断框架

二、准则相关规定与监管指引

(一)《企业会计准则第13号——或有事项》

第二条 或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

第四条 与或有事项相关的义务同时满足下列条件的,应当确认为预计负债:

(一)该义务是企业承担的现时义务;

(二)履行该义务很可能导致经济利益流出企业;

(三)该义务的金额能够可靠地计量。

第十四条 企业应当在附注中披露与或有事项有关的下列信息:

(一)预计负债。

1.预计负债的种类、形成原因以及经济利益流出不确定性的说明。

2.各类预计负债的期初、期末余额和本期变动情况。

3.与预计负债有关的预期补偿金额和本期已确认的预期补偿金额。

(二)《企业会计准则第27号——石油天然气开采》

第二十三条 企业承担的矿区废弃处置义务,满足《企业会计准则第13号——或有事项》中预计负债确认条件的,应当将该义务确认为预计负债,并相应增加井及相关设施的账面价值。

不符合预计负债确认条件的,在废弃时发生的拆卸、搬移、场地清理等支出,应当计入当期损益。矿区废弃,是指矿区内的最后一口井停产。

(三)《企业会计准则应用指南汇编2024》“第五章 固定资产”

应设置的相关会计科目和主要账务处理

固定资产

固定资产存在弃置义务的,应在取得固定资产时,按预计弃置费用的现值,借记本科目,贷记“预计负债”科目。在该项固定资产的使用寿命内,计算确定各期应负担的利息费用,借记“财务费用”科目,贷记“预计负债”科目。

四、固定资产的初始计量

(四)存在弃置义务的固定资产

对于特殊行业的特定固定资产,确定其初始入账成本时,还应考虑弃置费用。弃置费用通常是指根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生态恢复等义务所确定的支出。弃置费用的金额与其现值比较,通常相差较大,需要考虑货币时间价值,对于这些特殊行业的特定固定资产,企业应当根据第十四章或有事项,按照现值计算确定应计入固定资产成本的金额和相应的预计负债。弃置费用形成的预计负债在确认后,在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应计入财务费用。

由于技术进步、法律要求或市场环境变化等原因,特定固定资产的履行弃置义务可能发生支出金额、预计弃置时点、折现率等变动而引起的预计负债变动,应按照以下原则调整该固定资产的成本:(1)对于预计负债的减少,以该固定资产账面价值为限扣减固定资产成本。如果预计负债的减少额超过该固定资产账面价值,超出部分确认为当期损益。(2)对于预计负债的增加,增加该固定资产的成本。按照上述原则调整的固定资产,在资产剩余使用年限内计提折旧。一旦该固定资产的使用寿命结束,预计负债的所有后续变动应在发生时确认为损益。

需要注意的是,一般工商企业的固定资产发生的报废清理费用不属于弃置费用,应当在发生时作为固定资产处置费用处理。油气资产的弃置费用,应当按照第二十八章石油天然气开采有关规定进行会计处理。

(四)《企业会计准则应用指南汇编2024》“第十四章 或有事项”

应设置的相关会计科目和主要账务处理

预计负债

(1)企业因对外提供担保、未决诉讼、重组义务产生的预计负债,应当按确定的金额,借记“营业外支出”、“管理费用”等科目,贷记本科目。

因保证类质量保证产生的预计负债,应当按确定的金额,借记“主营业务成本”、“其他业务成本”等科目,贷记本科目。

因亏损合同产生的预计负债,应当按照功能分类,借记“主营业务成本”、“其他业务成本”等科目,贷记本科目。

因资产弃置义务产生的预计负债,应当按确定的金额,借记“固定资产”、“油气资产”科目,贷记本科目。在固定资产或油气资产的使用寿命内,按计算确定各期应负担的利息费用,借记“财务费用”科目,贷记本科目。

(2)实际清偿或冲减的预计负债,借记本科目,贷记“银行存款”等科目。

(3)根据确凿证据需要对已确认的预计负债进行调整的,调整增加的预计负债,借记有关科目,贷记本科目;调整减少的预计负债做相反的会计分录。

五、或有事项的确认和计量

(二)或有事项的计量

3.预计负债计量需要考虑的因素。

(2)货币时间价值。

预计负债的金额通常应当等于未来应支付的金额,但未来应支付金额与其现值相差较大的,如油汽井及相关设施的弃置费用等,应当按照未来应支付金额的现值确定。

(五)《企业会计准则应用指南汇编2024》“第二十八章 石油天然气开采”

应设置的相关会计科目和主要账务处理

油气资产

油气资产存在弃置义务的,应在产生相关弃置义务时,按预计弃置费用的现值,借记本科目,贷记“预计负债”科目。在油气资产的使用寿命内,计算确定各期应负担的利息费用,借记“财务费用”科目,贷记“预计负债”科目。

四、油气开采的确认和计量

(三)弃置义务的处理

企业在矿区内废弃井及相关设施的活动,受《中华人民共和国环境保护法》等法律法规的约束,有时还可能受与所在地利益相关方达成协议的约束,例如在废弃时必须拆移、清理设施、恢复生态环境等。因为资产的弃置义务与油气开发活动直接相关,因此,企业应当根据第十四章或有事项,按照现值计算确定应计入井及相关设施原价的金额和相应的预计负债。井及相关设施以外的油气储存、集输、加工和销售等设施的弃置义务,企业可参照井及相关设施的弃置义务进行处理。

在计入井及相关设施原价并确认为预计负债时,企业应在油气资产的使用寿命内,采用实际利率法确定各期间应负担的利息费用。

企业应在油气资产的使用寿命内的每一资产负债表日对弃置义务和预计负债进行复核。如必要,企业应对其进行调整,使之反映当前最合理的估计。

三、年报分析:复垦、弃置及环境清理等现时义务披露示例

弃置义务年报披露示例汇总

示例 中国石油(601857.SH)

1.主要会计政策——预计负债

满足预计负债确认条件的油气资产弃置义务确认为预计负债,同时计入相关油气资产的原值,金额等于根据当地条件及相关要求作出的预计未来支出的现值。这部分价值作为油气资产成本的一部分进行折耗。在油气资产的使用寿命内,油气资产弃置义务采用实际利率法确定各期间应承担的利息费用。由于技术进步、法律要求或市场环境变化等原因,履行弃置义务可能发生支出金额、预计弃置时点、折现率等变动而引起的预计负债变动。对于预计负债的增加,相应增加油气资产的成本;对于预计负债的减少,以弃置费相关资产账面价值为限扣减油气资产成本,如果预计负债的减少额超过该账面价值,超出部分确认为当期损益。

不符合预计负债确认条件的,在废弃时发生的拆卸、搬移、场地清理等支出在实际发生时作为清理费用计入当期损益。

2.主要会计估计——对资产弃置义务的估计

油气资产弃置义务的确认是针对油气资产未来的弃置支出,其金额等于预计未来支出的现值。对预计未来支出的估计是基于当地现有条件和相关要求做出的,包括法律要求、技术和价格水平等。除了这些因素外,管理层预计采用的油气资产弃置清理方案以及对油气资产经济寿命和折现率的估计也会影响预计未来支出的现值。上述任何估计的变化将在油气资产的剩余可使用年限内影响本集团的经营成果和财务状况。

根据内外部环境变化,依据会计准则和公司弃置费用管理办法等有关规定,油气田企业基于最新的参数对油气资产弃置义务进行重新测算,以更加客观反映公司油气资产弃置义务的实际情况。

3.合并财务报表项目附注

(1)油气资产

于2023年12月31日,油气资产原值中与资产弃置义务相关的部分为1,311.24亿元(2022年12月31日:1,272.13亿元)。2023年度,对该部分计提的折耗为49.35亿元(2022年度:63.64亿元)。

(2)预计负债

单位:百万元

资产弃置义务与油气资产相关。

回复

使用道具

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

快速回复

返回顶部

返回列表

几天洗一次澡最健康

几天洗一次澡最健康 四类饮料影响睡眠

四类饮料影响睡眠 姐弟恋萌呆了

姐弟恋萌呆了 今天抢红包了吗

今天抢红包了吗 恋爱受伤不愿意离开

恋爱受伤不愿意离开 春天,进补的好时节

春天,进补的好时节 最适合的体温计

最适合的体温计

发表于 2025-1-23 16:23:02

发表于 2025-1-23 16:23:02