|

|

GK-TK架构是一种投资税务优化机制,通过以《公**》设立的“合同会社”(GK)作为持有目标资产的特殊目的公司(SPC),并通过来自投资者的隐名合伙出资(TK出资)及金融机构等的借款筹集资金,用以取得目标资产。这也是设立不动产投资基金时最常使用的架构之一。

合同会社特点

有限责任,出资人只在其出资金额范围内承担责任。

设立费用会比株式会社要低。在株式会社的设立中,需要支付公司章程公证费等相关费用,但设立合同会社则无需这些费用。此外,合同公司的注册资本也可以从1日元起设定。

合同会社没有像株式会社那样的外部股东,因此可以根据出资者之间的协议自由进行经营。公司章程的内容也可以自由设定,例如根据出资比例决定表决权的分配方式,或确定利润分配的方法等。

何为隐名合伙?

根据商法第535条,“隐名合伙协议”是指,当事人一方为对方的经营进行出资,并约定分享该经营所产生的利润,从而使该协议生效的一种**关系。“

隐名合伙的一大特点为利润分配,当参与隐名合伙出资时,可以获得相应的分红。

与民法上的任意合伙制不同,隐名合伙人承担的是有限责任,因此即使投资失败,出资人也不会承担超过其出资金额的损失风险。

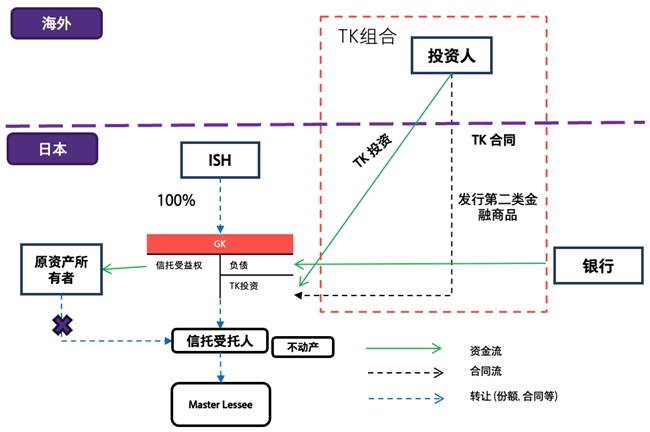

GK-TK架构图解

关于GK-TK架构的潜在税务问题

避免双重课税:如果是从普通株式会社收到股息的话,为了避免股息收入的双重课税,日本设有“益金不计入”制度(即股息免税制度),但在持股比例未达到100%的情况下,股息并不能全部免税。特别是在持股比例低于三分之一的情况下,免税比例会降低,因此仍会产生双重课税的情况。但是在GK-TK架构中,隐名合伙(TK)属于一种组合体,不具有法人资格,因此 TK 本身并不承担课税义务。另一方面,作为特殊目的公司的合同会社(GK)是法人,原则上应承担课税义务。然而,根据法人税基本通达第14-1-3条规定,作为隐名合伙(TK)营业者的合同会社(GK),允许将根据隐名组合协议应向投资者支付的分红予以税前列支。

当期损益分配:当法人作为隐名合伙人时,即使在该期间实际上尚未收到利润分配或承担亏损,也应根据隐名合伙协议,将应分配或应承担的金额计入该计算期间期末所在事业年度的收益或亏损。另一方面,当法人作为营业者时,在计算该法人当年度应纳税所得额时,应根据隐名合伙协议,将应分配给隐名合伙人的利润金额或应由其承担的损失金额,计入亏损或收益。

|

|

几天洗一次澡最健康

几天洗一次澡最健康 四类饮料影响睡眠

四类饮料影响睡眠 姐弟恋萌呆了

姐弟恋萌呆了 今天抢红包了吗

今天抢红包了吗 恋爱受伤不愿意离开

恋爱受伤不愿意离开 春天,进补的好时节

春天,进补的好时节 最适合的体温计

最适合的体温计

发表于 2025-7-3 19:41:51

发表于 2025-7-3 19:41:51