|

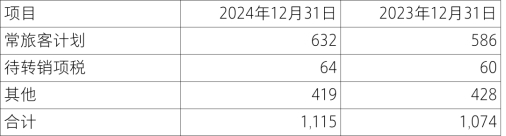

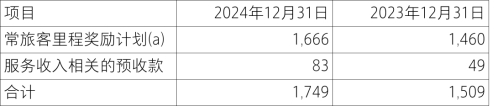

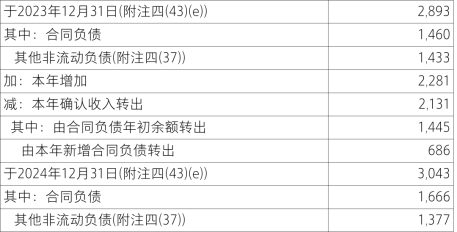

致同连续多年持续跟踪研究上市公司年报执行企业会计准则情况,正陆续发布“上市公司年报分析之准则应用披露示例”系列文章。主要研究内容是结合上市公司年报披露示例,解析上市公司重点企业会计准则和监管要求的执行情况和可以借鉴的实务应用案例,包括执行准则和监管要求的重大会计政策的选用、重要会计估计的判断、重点关注问题的实务应用示例、核心会计事项的披露示例等。 本期为“上市公司年报分析之收入披露示例”子系列文章之一,解析内容为附有客户额外购买选择权的收入确认披露示例。 附有客户额外购买选择权的销售是指:向客户销售商品同时,允许客户可据此免费或按折扣取得额外商品或服务。向客户授予的额外购买选择权有多种形式,包括销售激励措施、客户奖励积分、续约选择权、针对未来商品或服务的其他折扣。企业应当评估该选择权是否向客户提供了一项重大权利。企业提供重大权利的,应当作为单项履约义务进行会计处理。 如无特别说明,相关示例来源于公司披露的2024年年度报告。 一、准则相关规定与监管指引 (一)《企业会计准则第14号——收入》 第三十五条 对于附有客户额外购买选择权的销售,企业应当评估该选择权是否向客户提供了一项重大权利。企业提供重大权利的,应当作为单项履约义务,按照本准则第二十条至第二十四条规定将交易价格分摊至该履约义务,在客户未来行使购买选择权取得相关商品控制权时,或者该选择权失效时,确认相应的收入。客户额外购买选择权的单独售价无法直接观察的,企业应当综合考虑客户行使和不行使该选择权所能获得的折扣的差异、客户行使该选择权的可能性等全部相关信息后,予以合理估计。 客户虽然有额外购买商品选择权,但客户行使该选择权购买商品时的价格反映了这些商品单独售价的,不应被视为企业向该客户提供了一项重大权利。 (二)证监会《监管规则适用指引——会计类第2号》 2-5 销售返利的会计处理 企业对客户的销售返利形式多样,有现金返利、货物返利等,返利的条款安排也各不相同。 监管实践发现,部分公司对销售返利的会计处理存在理解上的偏差和分歧。现就该事项的意见如下: 企业应当基于返利的形式和合同条款的约定,考虑相关条款安排是否会导致企业未来需要向客户提供可明确区分的商品或服务,在此基础上判断相关返利属于可变对价还是提供给客户的重大权利。一般而言,对基于客户采购情况等给予的现金返利,企业应当按照可变对价原则进行会计处理;对基于客户一定采购数量的实物返利或仅适用于未来采购的价格折扣,企业应当按照附有额外购买选择权的销售进行会计处理,评估该返利是否构成一项重大权利,以确定是否将其作为单项履约义务并分摊交易对价。 (三)证监会《2020年上市公司年报会计监管报告》 未恰当确认销售返利 根据企业会计准则及相关规定,企业与客户的合同中约定的对价金额可能是固定的,也可能会因折扣、价格折让、返利、退款、奖励积分、激励措施、业绩奖金、索赔等因素而变化。企业在判断交易价格是否为可变对价时,应当考虑各种相关因素(如企业已公开宣布的政策、特定声明、以往的习惯做法、销售战略以及客户所处的环境等),以确定其是否会接受一个低于合同标价的金额,即企业向客户提供一定的价格折让,在估计交易价格时应对提供的价格折让予以充分考虑。年报分析发现,个别上市公司未恰当确认与销售相关的返利,如错误地将销售返利金额计入销售费用、将计提的销售返利余额计入递延收益等。上市公司应将其给予客户的返利作为可变对价或附有额外购买选择权的销售进行会计处理,充分考虑相应义务、交易价格最佳估计数以及交易价格分摊等因素后,恰当确认销售收入及相应负债。 二、年报分析:附有客户额外购买选择权的收入确认披露示例 附有客户额外购买选择权的收入确认披露示例汇总 示例1 中国联通(600050.SH) 本集团向用户提供了积分奖励计划。该积分奖励计划根据用户的消费额、缴费记录等对其进行奖励。根据奖励积分计划,本集团将部分交易价格分摊至用户在未来购买本集团商品或服务时可兑换抵扣的奖励积分。分摊比例按照奖励积分和相关商品或服务单独售价的相对比例确定。本集团将分摊至奖励积分的金额予以递延并在积分兑换或到期时确认为收入。 递延所得税资产 单位:元 在税法下与资产相关以及与收益相关的政府补助于收到当期计入应税收入并缴纳所得税,而在会计上将在以后递延收益摊销期间确认收入,由此产生的可抵扣暂时性差异确认为相关的递延所得税资产。 本集团实施积分奖励计划,将部分交易价格分摊至用户在未来购买本集团商品或服务时可兑换抵扣的奖励积分。分摊比例按照奖励积分和相关商品或服务单独售价的相对比例确定。本集团将分摊至奖励积分的金额予以递延并在积分兑换或到期时确认为收入。但是根据税法要求,当本集团就向用户收取或应收现金时即已产生纳税义务,而非在积分兑换或到期的当期。因此,年末未兑换的积分奖励计划(列示为合同负债)对应的所得税影响被确认为递延所得税资产。 示例2 中国东航(600115.SH) 1.常旅客奖励计划 本集团实行常旅客奖励计划,根据会员所积累的里程授予其里程积分,里程积分在过期前可以用于兑换免费或折扣商品或机票。该里程计划向客户提供了一项重大权利,本集团将其作为单项履约义务,并将部分交易价格分摊至里程积分进行递延,确认为常旅客奖励计划合同负债。分摊至里程积分的交易价格根据可兑换同类航线和服务的历史价格以及预计兑换率进行估算。 2.单项履约义务的确定 本集团在销售商品的同时会授予客户常旅客里程,常旅客里程可以兑换为本集团提供的免费或折扣后的商品和服务。由于客户能够从该常旅客里程中单独受益或与其他易于获得的资源一起使用中受益,且该常旅客里程与其他商品或服务承诺可单独区分,该常旅客里程构成单项履约义务。本集团根据运输服务与里程积分单独售价的相对比例,将收到的价款在运输服务和里程积分之间进行分配,将里程积分分配的金额确认为合同负债(预计一年后到期部分计入其他非流动负债),运输服务分配的金额在服务提供时确认为当期收入。 3.常旅客里程的单独售价及预期兑换率 本集团综合考虑客户兑换常旅客里程所能获得免费商品和服务以及客户行使该兑换权的可能性等全部相关信息后,对常旅客里程单独售价予以合理估计。估计客户行使该兑换权的可能性时,本集团根据里程兑换的历史数据、当前里程兑换情况并考虑客户未来变化、市场未来趋势等因素综合分析确定。因此不同的判断及估计可能会影响合同负债及当期损益的金额。 合同负债 单位:百万元 (b)常旅客计划: 单位:百万元 其他非流动负债: 单位:百万元 示例3 南方航空(600029.SH) 1.常旅客里程奖励计划 本集团主要执行两个常旅客里程奖励计划,分别为南航明珠俱乐部及厦航白鹭卡常旅客计划。会员可利用累积里程兑换飞行奖励或其他奖励。 根据常旅客里程奖励计划,对于以飞行方式获得的奖励里程,本集团将票款收入按照常旅客奖励里程和运输服务的单独售价的相对比例分摊,并将分摊至奖励里程的部分,首先确认为合同负债。 在常旅客里程奖励计划下,从第三方取得的除飞行以外方式获得的奖励里程,同样首先确认为合同负债。 本集团采用基于历史数据的参数和假设对飞行授予的奖励里程单独售价进行估计,其中包括奖励里程预计兑换比例(“预计兑换率”)。 与奖励里程相关的合同负债待会员兑换奖励里程并取得相关利益时确认为收入。会员兑换的飞行奖励按照附注二(22)(a)所述的会计政策确认收入。会员兑换的其他奖励,在会员取得相关奖励商品或服务的控制权时结转计入当期损益。 2.飞行授予的奖励里程单独售价 根据常旅客里程奖励计划,本集团在厘定飞行授予的奖励里程单独售价时需要对预计兑换率作出估计,预计兑换率的估计需要同时考虑奖励里程的历史兑换率以及近期常旅客里程奖励计划政策及客户行为的变化可能对未来兑换情况产生的影响,因此不同的判断及估计可能会影响合同负债及当期损益的金额。 合同负债 单位:百万元 (a)本集团的常旅客里程奖励计划余额本报告期的变动如下: 单位:百万元 其他非流动负债: 单位:百万元 示例4 中国中免(601888.SH) 1.奖励积分计划 本集团在销售商品的同时会授予客户奖励积分,客户可以用奖励积分进行消费抵现购买本集团的商品。该奖励积分计划向客户提供了一项重大权利,本集团将其作为单项履约义务,按照提供商品或服务和奖励积分的单独售价的相对比例,将部分交易价格分摊至奖励积分,并在客户取得积分兑换商品或服务控制权时或积分失效时确认收入。 2.消费奖励积分 本集团综合考虑客户消费奖励积分所能获得的商品或服务折扣以及客户行使该兑换权的可能性等相关信息后,对奖励积分的兑换价值予以合理估计,用以分配合同对价。估计客户行使该兑换权的可能性时,本集团根据积分兑换的历史数据、当前积分兑换情况并考虑客户未来变化、市场未来趋势等因素综合分析确定。本集团至少于每一资产负债表日对奖励积分的预计兑换率进行重新评估,并根据重新评估的结果计算与奖励积分相关的对价应确认的收入及结余的金额。 合同负债 单位:元 示例5 永辉超市(601933.SH) 1.奖励积分计划 本集团根据奖励积分的兑换政策和预计兑换率等因素确定奖励积分的单独售价,按照提供商品和奖励积分的单独售价的相对比例,将部分交易价格分摊至奖励积分,并在客户取得积分兑换商品控制权时或积分失效时确认收入。 2.奖励积分 本集团综合考虑客户兑换奖励积分所能获得免费商品或享受的商品折扣以及客户行使该兑换权的可能性等全部相关信息后,对奖励积分单独售价予以合理估计,用以分配合同对价。估计客户行使该兑换权的可能性时,本集团根据积分兑换的历史数据、当前积分兑换情况并考虑客户未来变化、市场未来趋势等因素综合分析确定。本集团至少于每一资产负债表日对奖励积分的预计兑换率进行重新评估,并根据重新评估的结果计算与奖励积分相关的对价应确认的收入及结余的金额。 未经抵销的递延所得税资产: 单位:元 合同负债: 单位:元

|

几天洗一次澡最健康

几天洗一次澡最健康 四类饮料影响睡眠

四类饮料影响睡眠 姐弟恋萌呆了

姐弟恋萌呆了 今天抢红包了吗

今天抢红包了吗 恋爱受伤不愿意离开

恋爱受伤不愿意离开 春天,进补的好时节

春天,进补的好时节 最适合的体温计

最适合的体温计

发表于 2025-10-24 10:50:24

发表于 2025-10-24 10:50:24